Analyse fondamentale : exploiter son potentiel

Envie de connaître le secret en bourse de la réussite des grands investisseurs à succès ?

- Warren Buffett ;

- Peter Lynch ;

- Philip Arthur Fischer ;

- Seth Klarman ;

- Ray Dalio.

Tous ont connu un succès phénoménal grâce à l’analyse fondamentale.

Depuis plus de 100 ans, elle leur a permis :

- de dominer le marché d’une main de maître en atteignant des niveaux de performance exceptionnels ;

- mais surtout de se bâtir une fortune personnelle en plus de développer la valeur de leurs entreprises sur le long terme.

Maintenant, imaginez-vous les rejoindre grâce à l’analyse fondamentale.

Qu’est-ce que l’analyse fondamentale ?

L’analyse fondamentale est une science qui se base sur les états financiers d’une entreprise. Notre but n’est pas d’étudier des graphiques relatifs au cours d’une action. Nous allons plutôt nous intéresser à l’entreprise sous-jacente à l’action et qui produit de la valeur ajoutée sur le long terme.

Grâce à cela, nous allons pouvoir identifier les actions à fort dividende ou ayant un très bon potentiel de croissance.

Nous évaluerons via l’analyse fondamentale, différents points la concernant.

L’endettement de l’entreprise

Ici, nous prévoyons d’analyser les dettes de l’entreprise. Il s’agit principalement de ses emprunts, de ses dettes auprès des fournisseurs et de ses dettes sociales et fiscales.

Investir nos capitaux dans une entreprise trop endettée serait une mauvaise affaire. Elle risque d’avoir des problèmes de trésorerie dans le futur.

Les résultats en matière de bénéfices

L’un des indicateurs de performance d’une entreprise est sa capacité à générer des bénéfices. Nous avons donc l’intention de l’évaluer sur ce point pour avoir idée de ses perspectives de croissance.

Ce point est important, car nous y investissons nos capitaux. Nous devons donc avoir une certaine idée du taux de rentabilité de notre investissement avant de nous lancer.

Les charges d’intérêt

La majeure partie des entreprises s’endettent auprès d’une banque pour se lancer ou pour augmenter leur capacité d’investissement (effet de levier). Elles peuvent également contracter des emprunts auprès d’autres entreprises dans lesquelles elles détiennent une participation.

Les montants sont mis à leur disposition avec un certain taux d’intérêt. Notre objectif est de vérifier qu’elles puissent assurer le remboursement de ces emprunts avant d’y placer nos capitaux.

Encore une fois, cela sera possible à condition que ces entreprises :

- réalisent des bénéfices ;

- et améliorent leurs résultats sur le long terme.

Les flux de trésorerie

L’analyse des flux de trésorerie est également une priorité avant tout investissement. Elle nous permet de retracer l’origine et l’utilisation de la trésorerie pendant une période donnée.

Lors de cette analyse financière, nous aurons donc les détails des encaissements et décaissements durant cette période. Tout cela nous permettra de savoir si l’entreprise a une gestion financière saine ou pas.

Les marges par rapport à la concurrence

L’analyse de marge d’une entreprise est fondamentale. Une entreprise qui n’arrive pas à vendre à un prix supérieur au prix de revient est vouée à disparaître.

Il faut analyser ses marges par rapport à la concurrence. Il est ainsi possible de savoir si l’entreprise est forte ou pas dans le secteur où elle évolue.

En ce sens, notre maîtrise de l’analyse fondamentale est un atout majeur pour :

- investir dans une perspective à long terme ;

- édifier une fortune en bourse ;

- et gagner en liberté financière.

Lisez notre guide sur les indicateurs financiers pour encore plus de détails sur l’évaluation d’une entreprise.

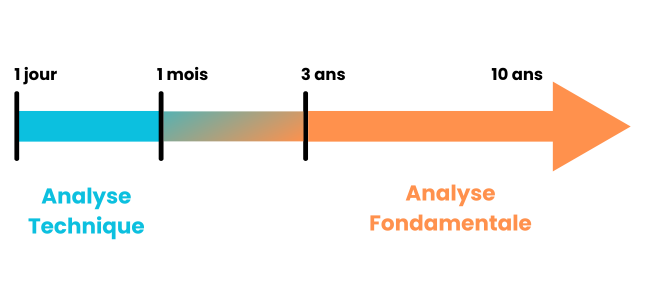

Il faut noter que l’analyse fondamentale et l’analyse technique sont deux approches vraiment différentes. Voyons alors immédiatement ce qui les distingue l’une de l’autre.

Quelle est la différence entre l’analyse technique et l’analyse fondamentale ?

L’analyse technique et l’analyse fondamentale sont différentes sur tous les plans que ce soient en matière :

- d’objectif principal ;

- des facteurs pris en compte ;

- d’horizon temporel ;

- ou d’approche.

Voyons tout cela plus en détail.

L’objectif principal

En analyse technique

L’objectif d’une analyse technique est de réaliser un gain sur de l’arbitrage. Le principe de l’arbitrage est de gagner de l’argent par la revente d’une action.

Un trade d’une action achetée à 90 euros revendue à 120 euros. Dans ce cas-là, le trader se rémunère juste sur la différence et non sur un investissement avec une perspective à long terme.

À ce titre, une analyse technique est semblable à un jeu spéculatif. Les traders vont l’utiliser pour s’enrichir de par :

- leurs connaissances mathématiques ;

- et leur compréhension de l’évolution des cours d’un titre sur un marché donné.

L’analyse technique vise donc à faire des gains à court terme.

En analyse fondamentale

L’analyse fondamentale est drastiquement différente. Son but est tout d’abord d’apporter notre argent au capital d’une entreprise à laquelle nous croyons.

Il s’agit généralement d’investir en bourse avec une stratégie orientée “value”, donc associée au “value investing”. Elle est d’ailleurs la stratégie d’investissement la plus connue liée à l’analyse fondamentale.

À l’inverse de l’analyse technique, le but est donc d’investir dans des actions à long terme.

Les facteurs pris en compte

Pour l’analyse technique

Les facteurs pris en compte dans le cadre de l’analyse technique vont être majoritairement graphiques.

Notre intérêt sera donc sur le cours de l’action en réalisant différents types de manipulations. Elles peuvent parfois être mathématiques ou simplement graphiques par le biais d’une droite par exemple.

Pour l’analyse fondamentale

Les facteurs considérés dans l’analyse fondamentale vont être majoritairement des ratios comptables. Ils serviront à bien évaluer l’entreprise, par exemple avec le “Price-Earnings Ratio”.

Grâce à ce ratio, nous pourrons déterminer la valeur de l’entreprise par rapport au bénéfice par action.

Imaginons que vous achetez un appartement à 100 000 euros en bourse et qu’il vous rapporte 10 000 euros de loyer net. Vous avez alors un rapport prix sur bénéfice de 10.

Si finalement votre appartement vous rapporte 20 000 euros de loyer net alors vous avez un rapport prix sur bénéfice de 5. Ce qui est beaucoup plus intéressant qu’un rapport prix sur bénéfice de 10.

Cet exemple illustre précisément le principe du “Price-Earnings Ratio”. Il va nous permettre de savoir si nous faisons une bonne affaire grâce à l’analyse fondamentale ou pas.

Pendant l’analyse fondamentale, nous prévoyons aussi de nous intéresser aux marges d’une entreprise. Ce point est essentiel pour estimer son avantage concurrentiel par rapport aux autres entités concurrentes.

Quoi qu’il en soit, ces méthodes, malgré leurs différences, contribuent à la performance des investissements.

Beaucoup d’investisseurs souhaitant combiner ces deux méthodes échouent. La raison est simple. En analyse fondamentale, nous nous soucions peu d’acheter une action à 25 ou à 27 euros. Ce qui nous intéresse est par exemple de gagner le double sur une perspective de 5 ans.

Avec l’analyse technique, il faut se focaliser sur le prix d’achat de l’action. Et ainsi surveiller les variations de valeur sur le court terme pour pouvoir vendre au bon moment.

Une autre notion importante à découvrir absolument en analyse fondamentale, c’est la marge de sécurité.

L’horizon temporel

L’analyse technique

L’horizon temporel de l’analyse technique va être le court terme : journalier, hebdomadaire ou mensuel.

L’analyse fondamentale

L’analyse fondamentale en revanche est une approche avec un horizon temporel d’au moins 3 ans et idéalement de plus de 10 ans.

Plus nous sommes patients, plus la perspective de gain est assurée comme le démontrent plusieurs études à ce sujet.

L’horizon temporel peut donc influencer nos rendements.

De nombreuses études montrent que les traders ont tendance à réinvestir tous leurs gains dans des nouveaux trades.

Comme au casino, ils peuvent gagner plus pendant un certain temps. Cependant, plus le temps avance, plus ils perdent de l’argent et finissent généralement par tout perdre. Ceci est la raison pour laquelle nous favorisons sur ce blog, les approches fondamentales.

L’approche

L’analyse technique

L’analyse technique est une approche qui vise à étudier un graphique d’une action donnée. L’approche consiste à tout faire pour gagner sur de l’arbitrage :

- en prenant une position ;

- en mettant différents ordres stop ;

- et en utilisant différents supports.

L’analyse fondamentale

L’approche sur une stratégie value sera complètement différente. L’idée sera tout d’abord de rechercher quantitativement des entreprises correspondant à nos critères fondamentaux.

Ensuite, il faut les analyser qualitativement pour avoir une idée du comportement des consommateurs sur le marché cible. Nous pourrons ainsi savoir ce que les clients pensent de leurs offres de produits ou services.

L’objectif est de s’assurer que ces entreprises aient une réelle perspective à long terme.

Enfin, nous allons les intégrer à un portefeuille qui doit répondre à certains critères de répartition :

- sectorielle ;

- géographique ;

- et par taille d’entreprise.

Cette répartition par taille est vraiment essentielle. La bonne stratégie d’analyse fondamentale est d’avoir à la fois dans son portefeuille des actions d’entreprises de petite et grande taille.

Maintenant, entrons plus en détail dans les avantages qu’elle peut offrir.

Pourquoi faire de l’analyse fondamentale ?

- Évaluer la valeur intrinsèque d’une entreprise

- Identifier les opportunités d’investissement

- Garantir une prise de décision éclairée

- Construire un portefeuille d’investissement solide à long terme

- Garantir une meilleure gestion du risque

Évaluer la valeur intrinsèque d’une entreprise

L’analyse fondamentale est donc essentielle comme expliquée précédemment pour faire de bonnes affaires.

Pour que cela soit possible, il nous faut évaluer la valeur intrinsèque de l’entreprise. L’objectif est de savoir si nous l’achetons moins chère que ce qu’elle vaut.

Reprenons le cas précédent où vous achetez un appartement à 100 000 euros qui vous fait gagner 10 000 par an. Vous avez ainsi un “Price-Earnings Ratio” de 10.

S’il vous fait gagner 20 000 euros par an, vous aurez un “Price-Earnings Ratio de 5, ce qui est bien plus intéressant que 10.

Il en est de même en bourse. Notre but est donc d’aller rechercher des entreprises pas chères par rapport aux bénéfices qu’elles génèrent en matière de revenus et de flux de trésorerie. Lisez notre article sur le calcul de la valeur intrinsèque d’une action pour maîtriser le process.

Identifier les opportunités d’investissement

Pour identifier les opportunités d’investissement en bourse, il va nous falloir sélectionner un certain nombre de ratios. Il peut s’agir :

- de ratios associés à la valorisation pour faire de bonnes affaires ;

- des marges pour dénicher des entreprises avec un bon avantage concurrentiel ;

- ou des ratios associés à la dette ou encore au rendement du capital de l’entreprise.

L’objectif est de les intégrer ensuite dans un screener. Ainsi, nous pourrons dénicher quantitativement des entreprises correspondant à nos critères en un claquement de doigts. Comme vous le verrez dans notre article screener leader de marché, il s’agit juste d’un des nombreux avantages d’une telle plateforme.

Ce processus est notamment ce que fait notre logiciel Value Investing Screener. Il va permettre de trier toutes les entreprises cotées dans le monde en un claquement de doigts sur la base de ces critères fondamentaux.

D’ailleurs, cette première étape permet dénicher de bonnes opportunités d’investissement.

Garantir une prise de décision éclairée

Pour garantir une prise de décision éclairée, considérer les ratios financiers pour une analyse fondamentale est loin d’être suffisant. Il va aussi falloir s’intéresser aux éléments qualitatifs de l’entreprise tels que :

- la pérennité de certains de ces ratios dans la durée ;

- l’évolution de sa dette dans la durée ;

- les stock-options que se versent les dirigeants ;

- la stratégie à long terme de l’entreprise ;

- ses forces, faiblesses, opportunités et menaces ;

- la réalité de la zone géographique dans laquelle elle évolue.

Tous ces éléments-là vont nous permettre de décider ou non d’investir à long terme dans cette entreprise. Nous donnons plus de détails sur tout le processus avant cette prise de décision dans l’article quand acheter une action.

Construire un portefeuille d’investissement solide à long terme

Nous avons vu que l’analyse fondamentale consiste :

- à filtrer quantitativement les entreprises grâce à des ratios fondamentaux implémentés dans un screener ;

- puis à analyser qualitativement les entreprises en lisant leurs rapports annuels.

La troisième étape consiste à édifier un portefeuille résilient et antifragile. Pour cela, il va nous falloir trois composantes principales.

La première composante est la diversité géographique. Supposons :

- que nous avons investi dans des entreprises de deux pays différents ;

- que nous vivons dans une toute autre partie du globe ;

- et que ces deux pays entrent en guerre.

Cette guerre nous impactera moins, car nous avons investi dans les 2 pays. D’où l’importance de la répartition géographique.

La seconde composante est la répartition sectorielle. Elle est essentielle, car chaque secteur peut connaître une surperformance selon les cycles économiques.

À l’heure où nous écrivons cet article, ce sont évidemment les secteurs de la technologie qui surperforment le plus.

Cependant, en sortie de crise de 2008, les rendements dans le transport étaient supérieurs.

Entre 2008 et 2014, une société comme Renault a vu ses cours être multipliés par deux voire par trois et atteindre le 290 %.

Lors des récessions, les secteurs relatifs à gestion de l’eau, des déchets, etc avaient surperformé.

En outre, il faut également bien avoir dans son portefeuille des entreprises de différentes tailles car un éléphant ne galope pas. Bien que les grandes entreprises soient très intéressantes et performantes, elles sont très corrélées au cycle économique.

D’où l’importance d’aller chercher des petites entreprises. Ces small caps, bien plus décorrélées du marché augmenteront les performances globales de notre portefeuille.

Garantir une meilleure gestion du risque

L’analyse fondamentale permet également une meilleure gestion des risques. Nous allons d’abord nous intéresser à la dette d’une entreprise pour être sûr de l’absence de risque de faillite.

Ensuite, il nous faut évaluer les risques de fraudes comptables. Nous utiliserons des critères tels que le Baneish M-Score que vous pouvez retrouver directement sur Value Investing Screener.

Ce sont les deux principaux risques en bourse. Vous pouvez les identifier par le biais de l’analyse fondamentale. Avec l’analyse technique, cela vous sera impossible.

Nous avons vu plus haut que l’analyse fondamentale étudie différents piliers d’une entreprise. Voyons tout de suite lesquels.

Les différents éléments étudiés dans l’analyse fondamentale

Les états financiers

Comme discuté précédemment, sur la base des états financiers, nous allons pouvoir réaliser une analyse fondamentale.

Ils sont au nombre de trois :

- le bilan comptable qui indique ce que l’entreprise possède et combien est-ce qu’elle doit sur une période donnée en matière de dette ;

- le compte de résultat qui nous permet d’évaluer la rentabilité d’une entreprise ;

- et les flux de trésorerie qui nous permettent de savoir comment évolue l’encaissement et le décaissement au cours d’un exercice.

Les ratios financiers

Il existe de nombreux ratios financiers : de valorisation, de rentabilité, d’intérêt, de gestion, d’efficacité, de dette. Ils vont nous permettre de déterminer différents éléments.

Les plus importants sont bien évidemment les ratios de valorisation. Ils nous aident à évaluer la bonne affaire que nous allons faire en bourse.

Parmi tous les ratios de valorisation, 5 d’entre eux sont très utilisés.

Le Price-to-Sales

Premièrement, il y a le “Price-to-Sales” qui est le rapport entre le prix par action de l’entreprise (capitalisation boursière) et son chiffre d’affaires des 12 derniers mois.

Ce ratio nous donne le prix auquel se négocie chaque euro ou dollar de vente réalisé par l’entreprise. Il est souvent mis en rapport avec le niveau de marge d’une entreprise.

Plus cette dernière est élevée, plus le profit pour chaque euro de vente le sera également. Nous aurons donc normalement un multiple de vente plus élevé.

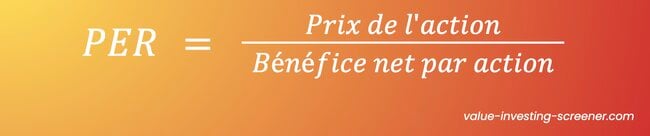

Le Price-Earnings Ratio

Deuxièmement, il y a le “Price-Earnings Ratio” (PER) ou Ratio cours bénéfice qui va comparer l’entreprise à ses revenus nets. Vous l’obtiendrez :

- en divisant la capitalisation boursière par le bénéfice net ;

- ou bien en divisant le cours d’une action par le bénéfice net par action.

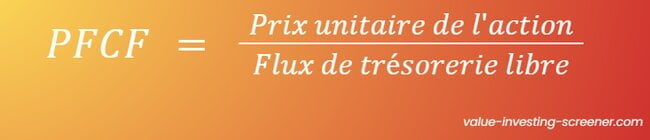

Le Price-to-Free Cash Flow

Troisièmement, le Price-to-Free Cash Flow ratio va comparer le prix d’une action de l’entreprise à ses flux de trésorerie libre. Il se calcule par le rapport entre la capitalisation boursière et le cash flow (ou trésorerie libre) de l’année fiscale écoulée, divisé par le nombre d’actions.

Un “Price-to-Free Cash Flow” faible indique généralement que l’entreprise est sous-évaluée et inversement.

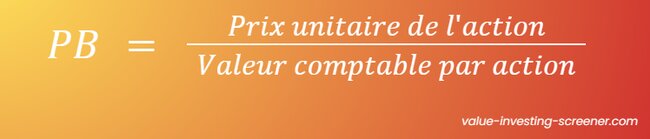

Le Price-to-Book

Quatrièmement, vous avez le “Price-to-Book” qui va comparer l’entreprise par rapport à sa valeur comptable.

Il se calcule en divisant le prix par action de l’entreprise par sa valeur comptable par action.

Ce calcul permettra de mettre en valeur le prix de l’entreprise en bourse et sa valeur comptable. Vous aurez ainsi une idée de la différence entre :

- la rentabilité des capitaux propres de l’entreprise ;

- et la rentabilité prévue par les actionnaires.

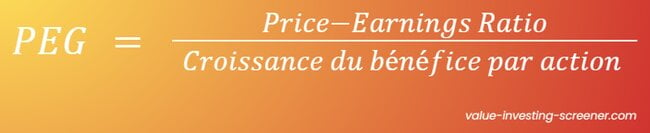

Le Price-to-Earnings Growth

Enfin, il y a le “Price-to-Earnings Growth”, le fameux ratio de Peter Lynch qui va comparer le “Price-Earnings Ratio” défini précédemment à la croissance d’une entreprise.

L’intérêt principal de ce dernier ratio est par exemple :

- de favoriser une entreprise qui a un PER de 20 et une croissance de 30 % par an ;

- plutôt qu’une entreprise qui a simplement un PER de 10 paraissant être plus intéressant, mais avec une croissance en déclin de 5 % par an.

Les perspectives de croissance

Nous souhaitons tous réaliser une bonne affaire en bourse et faire en sorte qu’un investissement nous rapporte 10 % par an. Pour que cela soit possible, il faut bien évidemment que la croissance suive.

Nous pouvons espérer être rémunérés de 15 % par an en tant qu’actionnaires si l’entreprise connaît une croissance d’au moins 15 % par an.

Il va donc falloir s’intéresser à deux aspects de la croissance.

D’abord, il y a la croissance des ventes dont témoigne la croissance d’un chiffre d’affaires. Il est donc vraiment important que l’entreprise réalise des ventes. Dans le cas contraire, les probabilités de succès de notre investissement sont réellement faibles.

Deuxièmement, il y a la croissance du rendement de son capital.

Le succès d’une entreprise comme Coca-Cola est loin d’être associé uniquement à la croissance de ses ventes. Il résulte également de son processus d’allocation de capital dans lequel elle a racheté des concurrents tels que Fanta. Ces rachats lui ont permis :

- d’augmenter la valeur de son capital ;

- et donc d’améliorer le rendement global de son capital.

Voilà pourquoi nous allons nous intéresser à des entreprises :

- ayant une bonne croissance d’une part ;

- et ayant un bon rendement sur leur capital d’autre part.

Nous donnons les détails sur l’analyse de la croissance d’une entreprise dans notre article sur la valeur de croissance en bourse.

Le secteur d’activité et la concurrence

Il est important de noter que l’analyse fondamentale est une science complexe. L’approche sera donc forcément différente sur une entreprise dans un secteur financier par rapport à une autre dans un secteur des semi-conducteurs.

Cette dernière connaîtra par exemple des frais énormes en recherche et développement. Par contre, une entreprise dans le secteur financier de par sa structure aura un rendement sur ses actifs bien inférieur par rapport aux normes habituelles.

Un “Return on Asset (ROA) supérieur à 1.2 est excellent pour une entreprise dans le secteur financier. En revanche, ce résultat est médiocre pour une entreprise dans le secteur des semi-conducteurs.

Les facteurs macroéconomiques

De nombreux facteurs macroéconomiques influent bien évidemment sur les entreprises de type value dans le cadre d’une analyse fondamentale.

Bien que l’investisseur ne doive pas les ignorer, il doit s’en tenir éloigné. Ces facteurs sont loin d’être essentiels sur une prise de position à long terme s’il a bien construit son portefeuille avec les éléments cités précédemment :

- une bonne répartition sectorielle ;

- une bonne répartition géographique ;

- et des actifs de tailles différentes.

L’analyse fondamentale est tout un processus qu’il faut maîtriser absolument dans les moindres détails. Il est donc temps de découvrir comment la mener à bien du début jusqu’à la fin.

Comment bien faire une analyse fondamentale ?

Sélectionner les entreprises ou les actifs financiers à analyser.

Pour bien mener une analyse fondamentale, il faut respecter trois phases.

Faire une bonne affaire

La première phase est de faire une bonne affaire.

Il faut s’intéresser à des entreprises ayant par exemple un “Price-to-Sales” inférieur à 1,5, un “Price-Earnings Ratio” inférieur à 15 ou encore un “Price-to-free Cash Flow” inférieur à 15. Ces éléments-là nous aideront à faire une bonne affaire en bourse.

Prioriser des entreprises avec un bon avantage concurrentiel

Dans un second temps, nous allons rechercher des entreprises ayant un bon avantage concurrentiel. Pour ce faire, analysons les marges.

Un cas classique est celui d’Huawei par rapport à Apple. Quand Huawei a une marge brute de 18 %, celle d’Apple est de plus de 35 %. Pourquoi ? Parce que quand Huawei vend un écran HD, Apple vend un écran Retina. Cela assoit son avantage concurrentiel et lui permet de vendre plus cher.

Dans cette seconde phase, nous allons nous intéresser aux marges. Il faut pour cela cibler par exemple :

- des entreprises qui ont une marge brute supérieure à 35 % ;

- ou des entreprises ayant une marge d’exploitation supérieure à 10 %.

Choisir des entreprises bien gérées

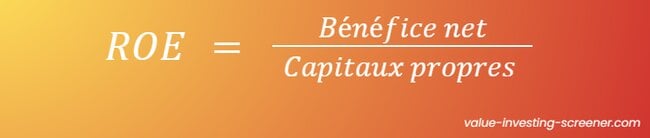

Et enfin, sélectionnons des entreprises bien gérées ayant un bon rendement sur leur capital donc un “return on equity” (ROE) supérieur par exemple à 10 %.

Le ROE se calcule en divisant le bénéfice net d’une entreprise par la valeur moyenne de ses fonds propres (les sommes versées par les actionnaires + les profits générés restant après distribution des dividendes).

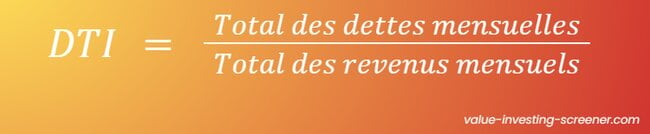

Analysons les entreprises ayant peu de dettes donc par exemple un ratio “Debt-to-Equity” inférieur à 75% ou encore un ratio “Debt-to-Income” inférieur à 4.

Le ratio Debt-to-Equity s’obtient en divisant le total des dettes d’une entreprise par le montant de ses capitaux propres (ressources de l’entreprise).

Le ratio “Debt-to-Income” s’obtient en divisant le total des dettes mensuelles de l’entreprise par le total de ses revenus mensuels.

Grâce à ce dernier ratio, il est possible de vérifier que les entreprises qui nous intéressent puissent essuyer leur dette en 4 années de revenus.

Rassembler des informations financières et économiques

Rassembler des informations financières et économiques est loin d’être simple. Un logiciel comme Value Investing Screener vous sera donc utile. Il vous permettra précisément d’avoir toutes les informations financières nécessaires à l’analyse fondamentale. Elles seront synthétisées en un seul et même lieu.

Un logiciel tel que Value Investing Screener vous aidera également pour ce qui est des informations économiques. Il vous permettra notamment de voir pour chaque ratio financier la performance moyenne de ce ratio dans un secteur d’un pays donné, directement sur le tableau de bord du logiciel.

Attention tout de même à ne pas trop perdre de temps dans l’analyse des informations macroéconomiques. Encore une fois, intéressez-vous plus aux entreprises. Ceci vous permettra de gagner davantage d’argent.

Analyser les états financiers d’une entreprise

Pour cela, il faudra analyser tout d’abord les éléments associés à ses résultats pour évaluer sa valorisation.

Regardons ensuite son chiffre d’affaires par rapport à ses différents résultats. Puis nous analyserons ses marges.

Puis nous évaluerons également son bilan pour évaluer la qualité de sa gestion de la dette.

Ensuite, nous nous attaquerons à la qualité de sa gestion. Pour cela, nous allons analyser ses flux de trésorerie. Nous pourrons ainsi savoir quels sont les flux de trésorerie libres générés par cette entreprise.

Ces étapes sont ici décrites rapidement. Vous trouverez notamment dans Value Investing Screener, 4 masterclass qui vous détailleront plus précisément :

- chacun des ratios financiers ;

- comment édifier un cadre de sélection ;

- et comment le mettre en œuvre pour dénicher en un claquement de doigt les meilleures entreprises du monde.

Sachez que cette analyse des résultats financiers est vraiment importante pour évaluer la volatilité de ses actions. En effet, pour certaines entreprises dans certains secteurs, la valeur des actions varient énormément. Une telle information va forcément peser dans vos décisions d’investissement. Nous donnons plus de détails à ce sujet dans notre article sur les actions les plus volatiles.

Évaluer les perspectives de croissance d’une entreprise

Pour évaluer les perspectives de croissance d’une entreprise, il faut se concentrer sur :

- la croissance de son chiffre d’affaires ;

- et la croissance du rendement de son capital.

Par exemple, pour qu’une entreprise nous rapporte 10 %, sa croissance doit suivre.

D’où l’importance d’analyser la croissance de son chiffre d’affaires. Plus l’entreprise réalise de ventes, plus nous aurons des chances de succès dans notre investissement.

La croissance du rendement du capital d’une entreprise est également importante. Elle augmente au fur et à mesure que l’entreprise diversifie ses activités ou ses produits par le rachat d’une entreprise concurrente par exemple.

Ce sont des indicateurs importants qui nous permettront de prendre les bonnes décisions.

Comparer les entreprises avec des concurrents

En analyse fondamentale, la comparaison d’une entreprise avec ses concurrents est relativement simple. Il suffit :

- de dresser la liste des ratios sur lesquels nous nous sommes attardés ;

- et de comparer tout simplement les performances de ces ratios d’une entreprise à l’autre.

Une matrice de décision peut être mise en œuvre pour ce faire. Par le biais de ce genre de processus, il est facile de déterminer laquelle des entreprises méritent le plus l’apport de nos capitaux à son capital.

Pour aller plus vite, vous pouvez également utiliser Value Investing Screener. Encore une fois, le logiciel vous affichera tout sur votre tableau de bord pour faciliter le comparatif. Vous pourrez par exemple comparer les meilleurs dividendes d’actions américaines.

Évaluer les risques

Les principaux risques, sont la dette et la fraude comptable. Pour évaluer la dette, il y a deux principaux ratios qui sont les ratios Debt-to-Equity et Debt-to-Income.

La meilleure façon d’évaluer le risque de fraude comptable est le Baneish M-Score. Il est également disponible et défini directement dans Value Investing Screener.

Pour formuler une opinion et prendre une décision d’investissement, il sera essentiel :

- de prendre du recul vis-à-vis de chacun de nos ratios financiers ;

- et d’avoir conscience de ce dont notre portefeuille a besoin en matière d’actifs pour ne pas nous focaliser par exemple sur un secteur ou une zone géographique spécifique.

Il sera également important de lire les rapports annuels :

- pour bien comprendre l’industrie dans laquelle notre entreprise évolue ;

- et pour s’assurer que, compte tenu de la valeur ajoutée qu’elle produit, cette entreprise sera encore présente dans 10 ans.

Néanmoins, si vous voulez approfondir encore plus vos connaissances, vous pouvez également lire notre article sur l’analyse fondamentale en bourse.

Foire aux questions

Comment analyser les fondamentaux d’une entreprise ?

L’analyse des fondamentaux d’une entreprise vise à se poser les questions suivantes :

- son chiffre d’affaires, s’accroît-il ?

- fait-elle des bénéfices ?

- a-t-elle un avantage concurrentiel solide par rapport à ses concurrents ?

- est-elle solvable ?

Listez alors les ratios que vous souhaitez analyser pour évaluer :

- la valorisation d’une entreprise ;

- son avantage concurrentiel ;

- la qualité de sa gestion.

Intégrez ensuite ces ratios dans un outil tel que Value Investing Screener. Ainsi, vous pourrez analyser facilement chacun d’entre eux et vous faire votre propre opinion.

Comment interpréter l’analyse fondamentale ?

L’interprétation de chacun des ratios financiers en analyse fondamentale est propre à chaque ratio. Il est donc important :

- soit de se former pour monter en compétences

- soit d’utiliser un outil tel que Value Investing Screener.

Ce dernier vous permettra de facilement déterminer si le ratio est plutôt dans le rouge ou dans le vert vis-à-vis de l’industrie ou du pays dans lequel il évolue.

En savoir plus

http://ea21journal.world/wp-content/uploads/2022/01/ea-V190-11.pdf

https://www.investopedia.com/terms/v/valueinvesting.asp

https://www.schwab.com/learn/story/stock-analysis-using-pe-ratio

https://www.bdc.ca/en/articles-tools/entrepreneur-toolkit/financial-tools/debt-to-equity-ratio

https://www.economie.gouv.fr/facileco/determinants-des-cours-bourse

Inspiré dès son plus jeune âge par son oncle, gestionnaire de patrimoine pour milliardaires à Singapour, Rémi De Truchis de Varennes a suivi une formation rigoureuse en ingénierie (ENSMM France, 2021), école du concours commun Polytechnique. Combinant son expertise d’ingénieur avec une passion indéfectible pour la finance, il a développé des algorithmes novateurs en Python pour identifier les actions sous-évaluées. Il prouve son autorité et expertise financière en créant la plateforme éducative « Parlons Long Terme » (2020) et est certifié par l’Autorité des Marchés Financiers (2021). Son entreprise a aujourd’hui déjà guidé plus de 400 investisseurs vers la réussite boursière.

Suivi par une communauté de 60 000 enthousiastes de finance, Rémi est l’auteur du best-seller « Enseignez l’argent à vos enfants » et co-fondateur de Value Investing Screener (VIS), reconnu comme l’un des meilleurs logiciels de recherche d’actions du marché.