Calcul de la valeur intrinsèque d’une action

Pourquoi effectuer le calcul de la valeur intrinsèque d’une action ?

Cela vous aidera à prendre de bonnes décisions d’investissement.

Comme Warren Buffett l’a souvent dit, ce calcul est le socle d’un investissement judicieux. Il arme les investisseurs de données empiriques robustes qui leur servent de boussole pour :

- naviguer dans les eaux souvent turbulentes des marchés financiers ;

- et dénicher les perles rares (les meilleures actions) de ces marchés.

Nous entendons par là, toutes les actions dont la valeur réelle est supérieure au prix auquel elles sont négociées. Dans cet article, nous détaillerons comment calculer cette valeur intrinsèque.

Qu’est ce que la valeur intrinsèque d’une action ?

La valeur intrinsèque d’une action représente sa valeur réelle. Celle-ci est basée sur une analyse objective des fondamentaux de l’entreprise sous-jacente. Nous détaillons cette dernière dans notre guide sur l’analyse fondamentale.

Elle est différente du prix du marché qui est déterminé par la loi de l’offre et de la demande. Ce prix peut aussi être influencé par des facteurs émotionnels et des nouvelles à court terme.

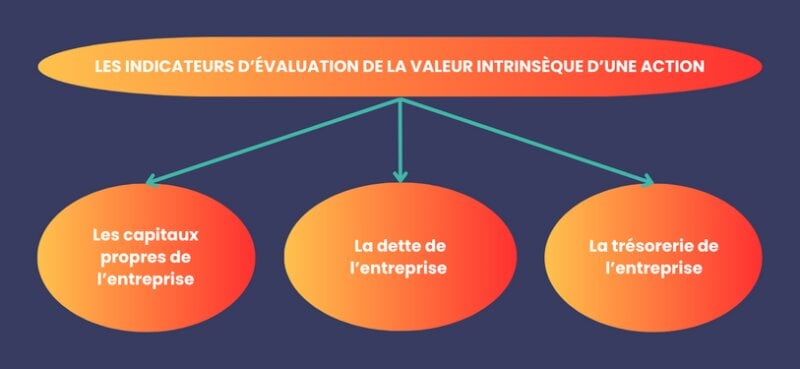

La valeur intrinsèque est donc une évaluation basée sur des indicateurs tangibles tels que :

- les capitaux propres ;

- la dette de l’entreprise ;

- ou même sa trésorerie.

Elles vous offrent ainsi une bonne marge de sécurité et un bon potentiel de rendement à long terme.

En d’autres termes, la valeur intrinsèque ou réelle d’une action offre un repère solide. Elle permet d’évaluer si un titre est sous-évalué ou surévalué par rapport à sa véritable valeur économique.

Pourquoi est-ce important de comprendre la valeur réelle d’une action ?

Même pour des actions sans dividendes, comprendre la valeur intrinsèque est fondamental pour tout investisseur. En voici 5 raisons :

- une prise de décision plus éclairée ;

- la possibilité d’évaluer le potentiel de rendement ;

- une meilleure gestion des risques ;

- une perspective à long terme ;

- et une meilleure gestion du portefeuille.

Pour une prise de décision éclairée

L’investissement dans des actions ne consiste pas uniquement à suivre les tendances du marché ou à agir sur un coup de tête.

Une analyse profonde et réfléchie de la valeur intrinsèque d’une action est par exemple nécessaire. Apprendre combien de temps garder une action pour toucher le dividende est également important. De telles études fournissent à l’investisseur des données tangibles sur lesquelles baser sa décision et sa stratégie à long terme.

L’investisseur va donc arrêter de se laisser guider :

- par la volatilité du marché à court terme ;

- ou par les opinions des autres.

Il peut agir en autonomie en s’appuyant sur une évaluation fondamentale solide.

D’où l’importance d’évaluer la valeur intrinsèque et la marge de sécurité avant de faire un investissement.

Pour pouvoir évaluer le potentiel de rendement

Un investisseur peut estimer le potentiel de rendement d’une action en comparant sa véritable valeur intrinsèque à son prix actuel sur le marché. Il s’agit d’ailleurs de l’une de meilleures façons d’identifier les actions à fort dividende.

Supposons qu’une action est sous-évaluée par rapport à sa valeur intrinsèque. Cela pourrait indiquer une opportunité d’achat intéressante, avec un potentiel d’appréciation à mesure que le marché reconnaît cette valeur.

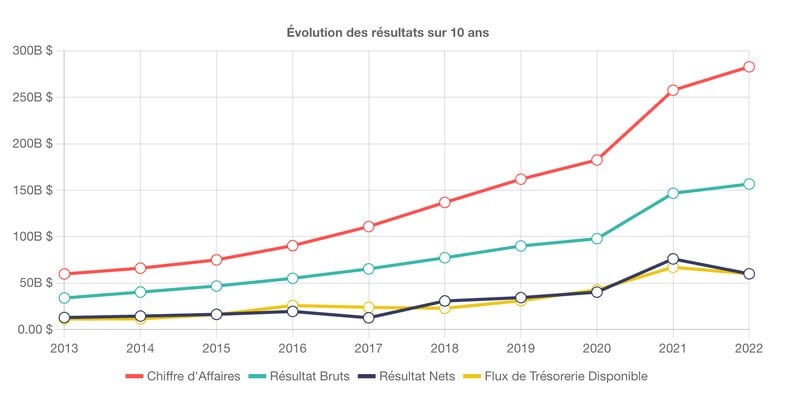

En examinant l’évolution du chiffre d’affaires de Google, nous remarquons qu’en l’espace de 10 ans, il s’est multiplié par 5, tout comme son cours en bourse.

La simple analyse de l’évolution du chiffre d’affaires de l’entreprise, peut fournir une bonne indication du potentiel futur de rendement de celle-ci.

Pour une meilleure gestion des risques

Savoir évaluer la valeur intrinsèque d’une action permet également de mettre en lumière les risques potentiels. Parmi ces derniers, il y a notamment la surévaluation de la société qui peut provoquer une correction à la baisse.

Ainsi, la demande sera très faible contrairement à l’offre qui sera énorme. Le prix va chuter puisque l’action est beaucoup trop chère et personne ne voudra l’acheter à cette valeur-là.

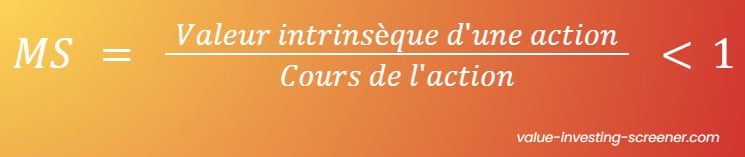

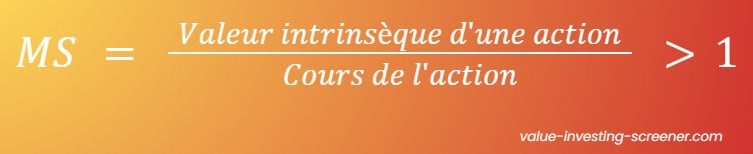

Comprendre la marge de sécurité (MS) est particulièrement important. Ainsi, un investisseur peut évaluer le degré de risque associé à un investissement particulier.

Action sous évaluée

Action surévaluée

- Plus le rapport entre la valeur intrinsèque de l’entreprise et sa valeur sur le marché est faible, donc inférieur à 1, plus la marge de sécurité est élevée. Cela réduit ainsi le risque et le rend plus maîtrisable.

- Plus le rapport entre la valeur intrinsèque de l’entreprise et sa valeur sur le marché est élevé, plus la marge de sécurité est réduite voire inexistante. Cela augmente ainsi le risque et le rend moins maîtrisable.

Pour avoir une perspective à long terme

L’investissement basé sur la valeur intrinsèque encourage une vision à long terme. Un investisseur qui se concentre sur la valeur intrinsèque va donc arrêter de chercher des gains rapides.

Il va plutôt considérer la croissance et la rentabilité futures de l’entreprise ainsi que la solidité de ses fondamentaux.

Cette perspective peut aider à éviter les erreurs courantes associées à la spéculation à court terme.

Vous comprendrez dans quoi vous investissez et vous savez pourquoi vous investissez dans cette entreprise. Vous allez donc de manière sûre minimiser les risques et maximiser le rendement à long terme.

Cela indique qu’une performance sur le long terme est plus intéressante. Nous arrivons à avoir de meilleures performances lorsque nous achetons des sociétés sous-évaluées par rapport aux prix du marché.

Pour une meilleure gestion du portefeuille

Un portefeuille bien diversifié et équilibré repose sur une sélection judicieuse d’investissements et d’entreprises.

En évaluant la valeur intrinsèque des différentes actions, un investisseur peut identifier celles qui offrent le meilleur équilibre entre rendement et risque. Cela lui permet ainsi d’optimiser la composition de son portefeuille.

De plus, cette approche permet de réévaluer régulièrement la performance des actions en portefeuille par rapport à leur valeur intrinsèque. Cela conduit à des décisions de vente ou d’achat plus éclairées.

Vous avez deux choix lorsque les actions d’une société sont surévaluées :

- soit vous allez vous en délester ;

- soit vous allez réduire votre position.

En effet, cette entreprise ne vaut plus le prix qu’elle devrait valoir.

Nous venons de voir pourquoi il est important de connaître la valeur réelle d’une action. Il serait maintenant intéressant de découvrir les facteurs qui entrent en jeu dans cette évaluation.

Les facteurs clés affectant la valeur intrinsèque d’une action

La valeur intrinsèque d’une action est une estimation de la valeur réelle d’une entreprise, indépendamment de son prix actuel sur le marché. Plusieurs facteurs entrent en jeu dans cette évaluation.

Comprendre ces éléments est essentiel pour estimer correctement la valeur d’une action.

Voici quelques-uns des facteurs clés :

- la performance financière de l’entreprise ;

- les risques et incertitudes ;

- ses perspectives de croissance.

La performance financière de l’entreprise

Il s’agit sans doute de l’un des éléments les plus critiques dans l’évaluation de la valeur intrinsèque d’une action. Un aperçu de la santé financière de l’entreprise est donné par :

- les bilans ;

- les comptes de résultat ;

- et les flux de trésorerie.

- des revenus réguliers ;

- une faible dette ;

- et une bonne rentabilité.

À l’inverse, des indicateurs financiers faibles peuvent :

- signifier des problèmes sous-jacents ;

- et réduire la valeur réelle d’une action.

Les risques et incertitudes

Toute entreprise est confrontée à des risques, qu’ils soient sectoriels, économiques, réglementaires ou autres. Il s’agit de menaces qui peuvent avoir un impact sur le business. Lors de l’évaluation de la valeur réelle d’une action, il est vital de tenir compte de ces risques.

Supposons qu’une entreprise opère dans un secteur volatil ou est confrontée à des défis réglementaires importants. Elle peut alors voir sa valeur intrinsèque se réduire en raison de ces incertitudes.

De même, des facteurs externes comme les conditions économiques générales ou les tensions géopolitiques peuvent influer sur sa valeur intrinsèque.

Les perspectives de croissance de l’entreprise

Même une entreprise performante aujourd’hui doit avoir des perspectives d’avenir positives pour justifier une valeur intrinsèque élevée. Nous entendons par là des opportunités sur lesquelles elle peut se placer pour croître.

Ces opportunités peuvent être :

- un nouveau marché ;

- une expansion à l’international ;

- de nouvelles gammes de produits.

Un investisseur s’intéresse à la capacité d’une entreprise à :

- augmenter ses revenus ;

- pénétrer de nouveaux marchés ;

- ou lancer de nouveaux produits.

Une société avec un potentiel de croissance élevé sera souvent valorisée plus favorablement. À l’inverse, une entreprise dont la croissance stagne ou est en déclin pourrait voir sa valeur intrinsèque ajustée à la baisse.

La performance financière d’une entreprise reste l’un des facteurs majeurs pour l’évaluer sur le marché. À cela, vous pouvez naturellement y ajouter ses perspectives de croissance. Faites aussi attention aux facteurs externes comme les conditions économiques générales ou les tensions géopolitiques.

Vous comprenez maintenant l’importance de calculer la valeur intrinsèque d’une action et les facteurs pouvant l’affecter. Toutefois, la déterminer peut être un vrai challenge sans les bons outils et les bonnes connaissances.

Comment calculer la valeur intrinsèque d’une action ?

Calculer la valeur intrinsèque d’une action est parfois un exercice complexe. Il repose sur une analyse approfondie et une variété de méthodologies. La méthode choisie dépend souvent de :

- l’entreprise concernée ;

- son secteur d’activité ;

- sa structure financière ;

- la disponibilité de ses données.

Nous allons voir quelques-unes des méthodes les plus couramment utilisées par les analystes et les investisseurs

La méthode de l’actualisation des flux de trésorerie

La méthode de la Valeur Actuelle Nette (VAN) ou Discounted Cash Flow (DCF) en anglais, vise à estimer la valeur intrinsèque d’une entreprise. Elle se fait en actualisant ses futurs flux de trésorerie et leur valeur présente via un taux d’actualisation approprié.

L’accumulation de ces valeurs actualisées donne la valeur intrinsèque de l’entreprise. Si cette valeur est supérieure au prix courant de l’action, l’action peut être perçue comme sous-évaluée.

Cette méthode requiert une analyse minutieuse des prévisions de flux de trésorerie et du choix du taux d’actualisation. Ce taux est souvent dérivé du coût du capital de l’entreprise, pour refléter les risques associés.

Il s’agit donc d’une méthode assez complexe et il existe plein d’outils permettant de la calculer. Elle permet cependant d’évaluer à partir des flux de trésorerie la sous ou surévaluation d’une société.

La méthode des ratios de valorisation

Dans l’analyse des actions, l’emploi de ratios tels que le rapport cours/bénéfice (PER) s’avère crucial pour évaluer la performance relative d’une action.

Cette tendance démontre l’importance de ce ratio dans l’identification des opportunités d’investissement potentielles. Attention car il est important de comparer dans ce genre de situation, le PER :

- par rapport à la concurrence ;

- ou par rapport au marché de l’entreprise.

Le Shiller PE, créé par l’économiste renommé Robert Shiller, représente la moyenne des ratios cours/bénéfice des entreprises constituant un marché donné. Cela permet d’avoir une vision globale de la valorisation de ce marché.

Ainsi, une entreprise affichant un PER de 20 peut être interprétée différemment selon le contexte du marché.

Sur le marché américain, le Shiller PE gravite par exemple autour de 28. Cette entreprise pourrait alors être perçue comme sous-évaluée, signalant une opportunité d’achat.

En revanche, sur le marché polonais, le Shiller PE est bien moindre, souvent inférieur à 10. La même entreprise serait alors considérée comme surévaluée, incitant à la prudence.

Cette analyse comparative, rendue possible grâce au Shiller PE, permet aux investisseurs d’avoir une lecture plus nuancée de la valorisation des entreprises au sein de leurs marchés respectifs. Ainsi, ils peuvent faire des choix d’investissement plus avisés.

En observant ces disparités, les investisseurs peuvent :

- mieux naviguer dans la complexité des valorisations boursières globales ;

- et ajuster leurs stratégies en fonction des spécificités régionales des marchés.

La méthode de la valeur comptable (Book Value)

La valeur comptable d’une entreprise est déterminée en soustrayant les passifs totaux des actifs totaux (les capitaux propres de la société).

Cette méthode est souvent utilisée pour les entreprises du secteur financier. Les banques où les actifs et les passifs sont clairement définis en font partie.

Si le prix d’une action est inférieur à sa valeur comptable par action, elle peut être considérée comme sous-évaluée.

Le ratio comptable utilisé est le PTB (Price To Book) = Capitalisation boursière / Capitaux Propres.

La méthode des comparables

Cette méthode compare la valorisation d’une entreprise à celle d’autres entreprises similaires ou « comparables ».

Nous aurons une idée de la valorisation relative d’une société en examinant les multiples de valorisation d’entreprises du même secteur ou ayant des caractéristiques similaires.

Imaginons que je souhaite investir dans le secteur de l’automobile. Je vais alors comparer la valorisation de l’entreprise Stellantis par rapport à celle du groupe Renault.

Comparez alors des entreprises du même secteur pour voir si celle qui vous intéresse est sous-évaluée par rapport au secteur.

La méthode des options réelles

Cette méthode prend en compte la valeur des choix stratégiques potentiels qu’une entreprise pourrait faire à l’avenir. Il peut s’agir par exemple :

- d’une expansion sur de nouveaux marchés ;

- ou du lancement d’un nouveau produit dérivé.

Elle reconnaît que la vraie valeur d’une entreprise réside dans son potentiel futur plutôt que dans sa performance actuelle.

Cette approche est particulièrement utile pour les entreprises ayant des opportunités de croissance significatives.

Moins couramment utilisée que les autres méthodes, elle nécessite des modélisations complexes.

Nous sommes presque au bout de cet article. Nous avons abordé l’importance de calculer la valeur des actions et comment le faire. Sachez cependant que cette technique a aussi ses limites.

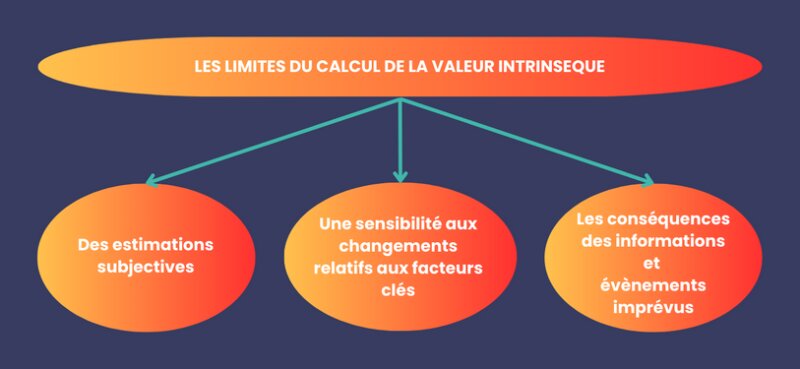

Les limites du calcul de la valeur intrinsèque

Investir dans des actions sur le long terme nécessite une évaluation précise de la valeur intrinsèque d’une entreprise. Toutefois, cette tâche n’est pas sans défis.

Voici quelques limites relatives au calcul de la valeur intrinsèque.

Des estimations subjectives

Calculer la valeur intrinsèque d’une entreprise revient souvent à faire des estimations et des hypothèses concernant l’avenir. Les investisseurs peuvent avoir des opinions différentes sur la croissance future des bénéfices. Cela peut conduire à des évaluations très différentes.

Une sensibilité aux changements relatifs aux facteurs clés

La valeur intrinsèque est très sensible aux valeurs utilisées dans les modèles d’évaluation. Un léger changement dans l’estimation du taux de croissance des bénéfices ou du taux d’actualisation peut avoir un impact majeur sur la valeur intrinsèque calculée.

Les investisseurs doivent donc être très prudents et considérer une plage de scénarios possibles. Plusieurs valeurs possibles, plusieurs marges de sécurité doivent donc être calculées pour évaluer la valeur intrinsèque.

Les conséquences des informations et évènements imprévus

Calculer la valeur intrinsèque d’une société se fait sous la base d’informations disponibles au moment de l’évaluation. Toutefois, les entreprises opèrent dans des environnements dynamiques. Elles peuvent donc être sujettes à une multitude d’événements imprévus comme :

- des guerres ou des pandémies ;

- les changements réglementaires ;

- les innovations disruptives ;

- ou les crises économiques.

Ces facteurs peuvent influer de manière significative sur la valeur intrinsèque d’une entreprise. Par conséquent, la précision de l’évaluation des investisseurs est également affectée.

Bien que calculer la valeur intrinsèque soit crucial dans la prise de décisions d’investissement dans des actions à long terme, cela présente des limites.

Les investisseurs doivent être conscients de ces limitations et envisager d’utiliser une combinaison d’approches et d’analyses. Cela leur permettra d’avoir une idée précise de la vraie valeur potentielle d’une société sur le long terme.

Conclusion

Investir dans une action sans évaluer sa valeur intrinsèque est comme acheter une maison sans en vérifier l’état ni le marché environnant. Toutefois, lorsque vous prendrez le temps d’examiner la valeur intrinsèque, vous ne suivrez pas simplement la foule. Vous tracerez plutôt un parcours d’investissement solide et prometteur.

Tout comme nous évaluons soigneusement une maison avant de l’acheter, vérifier la valeur réelle d’une action est important. Cela vous permet de comprendre le vrai potentiel de votre investissement par rapport au marché. Un investisseur bien informé, tout comme un acheteur avisé, peut dénicher les bonnes affaires.

Cette démarche, guidée par une analyse réfléchie, promet des rendements potentiels. Elle offre également une satisfaction profonde de faire des choix bien informés.

Chercher la véritable valeur intrinsèque d’une action n’est pas juste une étape recommandée. Il s’agit de la lumière qui éclaire votre chemin vers une aventure d’investissement réussie et enrichissante.

En savoir plus

https://www.kotaksecurities.com/share-market/intrinsic-value-of-stocks/

https://www.investopedia.com/articles/basics/12/intrinsic-value.asp

https://www.fool.com/terms/i/intrinsic-value/

https://groww.in/p/intrinsic-value-of-share

Inspiré dès son plus jeune âge par son oncle, gestionnaire de patrimoine pour milliardaires à Singapour, Rémi De Truchis de Varennes a suivi une formation rigoureuse en ingénierie (ENSMM France, 2021), école du concours commun Polytechnique. Combinant son expertise d’ingénieur avec une passion indéfectible pour la finance, il a développé des algorithmes novateurs en Python pour identifier les actions sous-évaluées. Il prouve son autorité et expertise financière en créant la plateforme éducative « Parlons Long Terme » (2020) et est certifié par l’Autorité des Marchés Financiers (2021). Son entreprise a aujourd’hui déjà guidé plus de 400 investisseurs vers la réussite boursière.

Suivi par une communauté de 60 000 enthousiastes de finance, Rémi est l’auteur du best-seller « Enseignez l’argent à vos enfants » et co-fondateur de Value Investing Screener (VIS), reconnu comme l’un des meilleurs logiciels de recherche d’actions du marché.

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.