Analyse fondamentale en bourse : investir avec succès

Envisagez-vous d’investir dans le monde des entreprises cotées ? Pour prendre des décisions éclairées, une compétence est primordiale : la maîtrise de l’analyse fondamentale en bourse.

Posséder cette aptitude, c’est disposer d’un outil précieux pour évaluer les entreprises de manière pertinente.

Souhaitez-vous maîtriser cette méthode essentielle ? L’article suivant vous fournira :

- les fondations solides sur lesquelles repose l’analyse fondamentale ;

- les approches variées qui s’offrent à vous, chacune étant une nouvelle voie vers le succès ;

- ainsi que les étapes concrètes à suivre pour devenir un maître de l’analyse fondamentale.

Préparez-vous, nous nous apprêtons à vous donner le maximum d’informations sur cette approche.

Qu’est-ce que l’analyse fondamentale en bourse ?

L’analyse fondamentale en bourse peut être définie comme l’évaluation approfondie de la valeur d’une entreprise. Elle va permettre à l’investisseur intéressé d’examiner ses opérations, ses actifs, ses revenus, ses marges et ses flux de trésorerie (cash flow).

Cette méthode lui donnera aussi l’occasion de voir la position de l’entreprise dans l’industrie au-delà des fluctuations du marché ou encore des fluctuations macroéconomiques.

L’importance de l’analyse fondamentale réside vraiment dans la manière dont l’investisseur va prendre des décisions par rapport à :

- ce que produit réellement l’entreprise sous-jacente à l’action ;

- et ce qu’elle possède en matière d’actifs et de passifs (par exemple ses dettes).

Vous avez maintenant une première compréhension de ce qu’implique l’analyse fondamentale. Entrons encore plus en détail en explorant ses fondements.

Quels sont les fondements de l’analyse fondamentale en bourse ?

L’analyse des états financiers

L’analyse fondamentale en bourse débute par l’étude des états financiers :

- le compte de résultat ;

- le bilan comptable ;

- ou encore les flux de trésorerie.

Il s’agit d’une étape importante pour trouver les actions à fort dividende.

L’évaluation de ces états financiers peut grandement influencer la prise de décision d’un investisseur.

Cette étude lui évitera par exemple de grosses erreurs si l’entreprise est extrêmement endettée. Elle lui permettrait aussi de prendre les bonnes décisions si l’entité est sujette à une forte augmentation de ses revenus ou de ses marges.

L’évaluation de l’entreprise et du marché

Le marché dans lequel une entreprise évolue doit bien évidemment être considéré lorsque nous réalisons une analyse fondamentale, surtout :

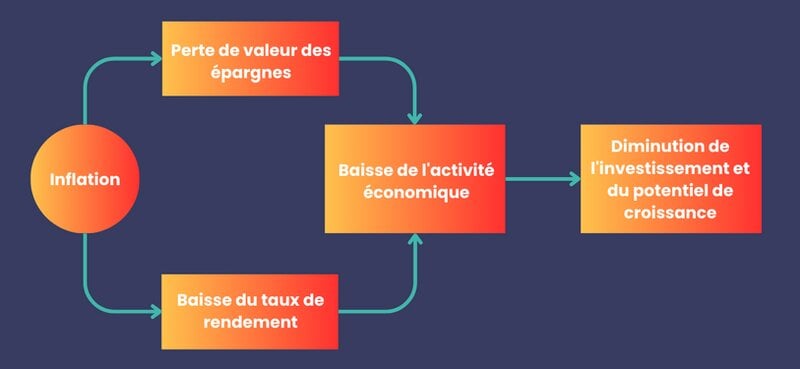

- quand la zone géographique d’implantation de l’entreprise est sujette par exemple à une forte inflation ;

- ou si l’entreprise est endettée et que sa zone d’implantation fait l’objet d’une forte hausse de taux d’intérêt.

D’où l’importance cruciale de cette prise en compte du marché dans lequel l’entreprise évolue.

L’évaluation des facteurs macroéconomiques

Comme mentionné précédemment, l’inflation et la variation des taux d’intérêt vont être fondamentales dans l’évaluation :

- des facteurs macroéconomiques ;

- et de l’impact de ces derniers sur les entreprises.

Les meilleurs investisseurs “value” tels que Warren Buffett ont tendance à faire fi de ces facteurs. Ils s’orientent uniquement vers des entreprises produisant :

- énormément de valeur ajoutée ;

- et de flux de trésorerie avec très peu d’endettement.

La réalité est qu’une entreprise avec de faibles marges peut se faire balayer en temps d’inflation. De même, une autre avec une forte dette peut se retrouver à faire faillite si les taux augmentent.

En revanche, une entreprise avec de fortes marges et très peu de dettes survivra quel que soit le contexte économique. D’où l’importance d’évaluer ces facteurs. De cette manière, un investisseur qui se base sur l’analyse fondamentale pourra réaliser d’excellentes performances.

Vous avez déjà franchi une étape en apprenant les bases de l’analyse fondamentale. Vous êtes probablement curieux d’en savoir encore un peu plus à ce sujet. Il est temps maintenant de découvrir les approches les plus utilisées dans ce domaine.

Quelles sont les différentes méthodes d’analyse fondamentale avancées ?

L’analyse SWOT

L’analyse SWOT (Strengths, Weaknesses, Opportunities and Threats) est une méthode utilisée pour prendre du recul sur l’entreprise qui nous intéresse. Elle permet d’identifier ses forces et faiblesses, ainsi que ses éventuelles opportunités et menaces.

Il est important de prendre du recul par rapport à nos choix. De cette manière, nous pourrons édifier un portefeuille d’actions à long terme performant et durable.

Lors de l’évaluation d’une entreprise sur un plan fondamental, nous procéderons à l’analyse de ses performances passées. Bien entendu, nous allons acheter son futur et non son passé. D’où l’importance de se pencher sur ses forces et faiblesses, ses opportunités et menaces à venir.

L’analyse des dividendes et des flux de trésorerie

Tout investisseur formé sur la notion de dividendes sera naturellement attiré par ces derniers.

Cependant, il faut bien comprendre que les dividendes sont un détachement de trésorerie pour l’entreprise. Ils représentent donc une partie de l’argent de l’entreprise dont elle ne pourra pas se servir pour se développer.

Il est important de savoir cela si nous nous orientons vers une stratégie d’action à dividendes, car il existe également des actions sans dividende. Ainsi, nous pourrons nous assurer que l’entreprise vers laquelle nous nous tournons peut se permettre :

- de verser des dividendes à ses actionnaires ;

- et de les verser sans se mettre en difficulté.

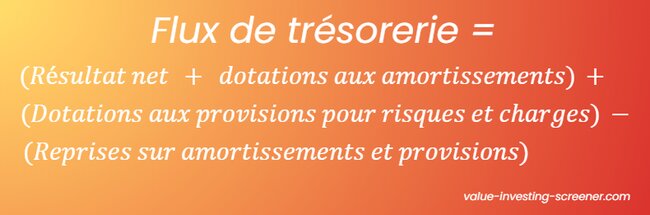

Il est primordial de bien s’assurer que le dividende est sain. D’où l’utilité de l’analyse fondamentale, notamment l’étude des indicateurs financiers tels que ses flux de trésorerie et son Payout ratio.

L’analyse des flux de trésorerie mesure les encaissements de l’entreprise par rapport à ses dépenses. Elle se calcule de la manière suivante :

Une entreprise avec suffisamment de flux de trésorerie pourra aisément :

- financer sa croissance ;

- et limiter les risques de liquidation.

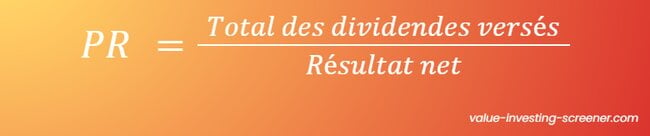

Le “Payout ratio” ou ratio de distribution indique la part de résultat net (après impôts) d’une entreprise, versée aux actionnaires. Il s’obtient par la formule suivante :

L’analyse du Payout ratio peut aider l’investisseur à savoir si le dividende versé par une société :

- est durable ;

- ou risque de baisser.

L’analyse des cycles économiques et des fondamentaux sectoriels

Il est essentiel de considérer les cycles économiques dans la construction d’un portefeuille avec une stratégie d’analyse fondamentale. En effet, chaque entreprise performe à un niveau différent au même moment dans un cycle économique.

Dans un cycle baissier, c’est le secteur des “utilities” comme la gestion des déchets ou la gestion de l’eau qui va performer. En plein cycle de croissance économique, c’est plutôt la technologie, et en fin de cycle, l’énergie et les métaux précieux.

La prise en compte de ces variations de cycle économique est vraiment primordiale. Elle va nous permettre de consolider l’ensemble de notre stratégie basée sur l’analyse fondamentale.

En ce sens, l’étude des cycles économiques peut influencer nos prises de décision. Nous choisirons ainsi une action plutôt qu’une autre selon :

- le secteur ;

- le cycle dans lequel nous nous trouvons ;

- et le pays dans lequel l’entreprise se trouve.

Maintenant, passons à ce qui nous intéresse le plus : l’analyse fondamentale d’une action.

Comment faire l’analyse fondamentale d’une action ?

Collecter les informations de l’entreprise

La première phase de l’analyse fondamentale est la collecte des informations clés sur l’entreprise. Pour cela, vous avez différentes sources d’informations.

Vous pouvez par exemple visiter son site internet. Chaque entité cotée en bourse a l’obligation d’y publier son rapport annuel.

Vous y retrouverez également des communiqués pour les actionnaires et des rapports trimestriels. Sur la base de ces informations, vous allez pouvoir démarrer votre analyse fondamentale.

Pour trouver ces données clés, vous pouvez également utiliser des logiciels tels que Value Investing Screener. Ce screener leader de marché vous permet d’accéder directement à tous les chiffres clés d’une entreprise cotée en bourse, synthétisés de manière ergonomique.

Étudier les états financiers d’une entreprise

Comme nous l’avons vu précédemment, il est essentiel d’étudier les états financiers d’une entreprise. Cette étape constitue le meilleur moyen de garantir un investissement :

- rentable et résilient en période d’inflation ou de hausse des taux d’intérêt ;

- et peu risqué si par exemple nous écartons toutes les entreprises surendettées.

Pour réaliser cette étude, il va donc falloir s’intéresser au bilan comptable, au compte de résultat et aux flux de trésorerie. Pour ce faire, vous avez deux choix :

- soit ouvrir le rapport annuel de l’entreprise que vous retrouverez sur son site web ;

- soit accéder à une synthèse des rapports annuels via un logiciel tel que Value Investing Screener ou encore via Yahoo Finance.

Encore une fois, Value Investing Screener reste le choix le plus intéressant. Il vous présentera cette synthèse d’une manière ergonomique. Vous aurez aussi différents éléments pédagogiques pour savoir si les ratios de cette entreprise sont intéressants ou non.

Évaluer les ratios financiers

Les ratios financiers ont été mis au point par des analystes financiers tels que Benjamin Graham ou David Dodd. Nous pourrons les utiliser pour :

- prendre du recul vis-à-vis du compte de résultat, du bilan et des flux de trésorerie ;

- réaliser le calcul de la valeur intrinsèque d’une action ;

- et déterminer rapidement si une entreprise est intéressante ou pas.

Il est essentiel de considérer :

- d’abord les ratios d’endettement pour avoir une idée de la solvabilité à long terme de l’entreprise ;

- ensuite les ratios de liquidité pour évaluer sa santé financière ;

- et enfin les ratios de rentabilité pour connaître sa viabilité financière.

Ces ratios vont grandement faciliter notre prise de décision. Nous pourrons ainsi faire des choix justes sur les entreprises qui nous intéressent.

Vous retrouverez d’ailleurs l’ensemble de ces ratios sur le logiciel Value Investing Screener.

Analyser la croissance de l’entreprise

Dans une analyse financière, il est essentiel d’accorder une importance majeure à l’étude de la croissance d’entreprise. Nous expliquons en détail les raisons dans l’article quand acheter une action.

Lorsque nous réalisons une analyse financière dans le but d’acheter une entreprise, nous allons étudier son passé. Cependant, ce que nous achetons réellement, c’est son avenir.

Pour ce faire, il va falloir nous intéresser à deux facteurs essentiels de la croissance qui sont :

- la croissance des revenus de l’entreprise ;

- et la croissance du rendement de son capital.

Pourquoi ? Parce que c’est grâce à la croissance du rendement de son capital que la valeur de l’entreprise va augmenter. Etant donné que la valeur globale de l’entreprise augmente, alors le cours de l’action augmente à terme.

Une entreprise comme Pernod Ricard vendait auparavant un seul produit que nous connaissons tous. Ayant par la suite acquis d’autres entreprises, elle propose désormais de nombreux produits comme la vodka Absolut ou le rhum Havana Club.

Grâce à ces acquisitions-là, sa valeur a explosé et le cours de ses actions a augmenté.

Analyser la concurrence

Dans l’analyse fondamentale, il est aussi important de voir l’environnement dans lequel une entreprise évolue.

Elle est parmi les exemples de meilleurs dividendes d’actions américaines.

La marge brute est le rapport entre le résultat net de l’entreprise et son chiffre d’affaires.

Parfois, une étude de la concurrence nous montre :

- qu’un concurrent est plus intéressant qu’un autre ;

- qu’il est en phase d’acquisition d’un autre concurrent pour faire croître sa propre valeur intrinsèque ;

- ou qu’il est en train de très clairement récupérer des parts de marché sur une ligne de produits ou un autre.

D’où l’importance de prendre du recul vis-à-vis de l’entreprise en analysant ses concurrents. La première des analyses à faire sur une liste d’entreprises concurrentes, c’est d’étudier les marges. Elles seront un bon témoin de l’avantage concurrentiel de l’entreprise.

Évaluer les risques

Deux principaux risques peuvent amener une ou plusieurs de vos actions en bourse à tomber à zéro. Il s’agit de la fraude comptable et de la faillite. Ces deux risques peuvent bien évidemment être annihilés.

Éliminer les risques de fraude comptable

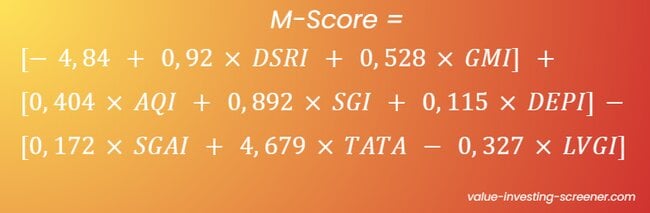

L’étude du risque de fraude comptable peut se faire via le Beneish M-Score.

Il s’agit d’un modèle mathématique utilisé pour savoir si une entreprise a manipulé ses rapports comptables.

Présent sur très peu de screeners, cet outil est disponible sur Value Investing Screener.

Le calcul du M-Score est basé sur 8 ratios.

Si elle a un M-Score supérieur à -1,78, elle est susceptible de manipuler ses résultats comptables.

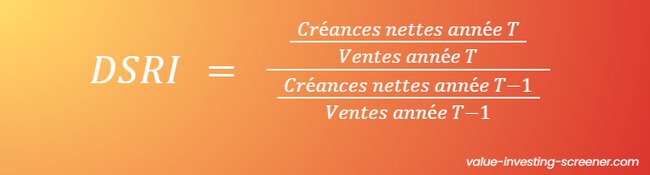

DSRI

Le DSRI ou Days’ Sales in Receivables Index, correspond à l’indice du nombre de jours de vente des créances.

Il s’agit de l’évolution du délai moyen de récupération des créances des clients entre l’année T et T-1.

Une forte augmentation est le signe d’une manipulation à la hausse des revenus.

GMI

Le GMI ou Gross Margin Index est l’indice de la marge brute. Il indique l’évolution de la marge brute entre l’année T-1 et T.

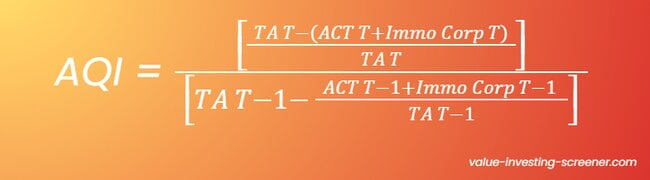

AQI

L’AQI ou Asset Quality Index est l’indice de qualité des actifs.

Le total des actifs comprend les immobilisations matérielles (biens physiques, incorporels ou financiers).

Les actifs à court terme rassemblent les liquidités de l’entreprise (fonds de caisse, comptes clients, stocks) converties en espèces pendant l’année.

Les immobilisations corporelles sont les actifs physiques détenus durablement par l’entreprise.

SGI

Le SGI ou Sales Growth Index est l’indice de croissance des ventes.

Il s’agit de l’évolution du chiffre d’affaires entre l’année T et T-1.

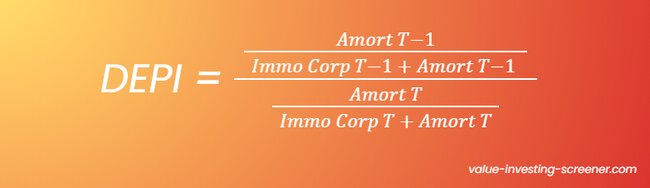

DEPI

Le DEPI ou Depreciation Index est l’indice d’amortissement. L’amortissement étant la réduction de valeur des immobilisations avec le temps ou l’usage.

En effet, avec une durée de vie d’amortissement plus longue, la dotation aux amortissements se réduit. Cela augmentera bien évidemment le bénéfice net.

La dotation aux amortissements est une charge comptable permettant de répartir le coût d’un actif de l’entreprise sur sa durée d’utilisation.

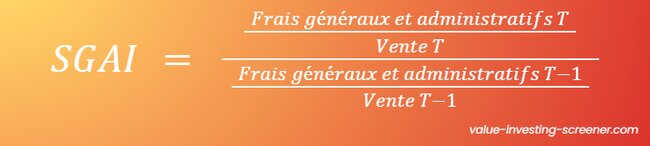

SGAI

La SGAI ou Sales, General and Administrative expenses Index est l’indice des ventes, des frais généraux et administratifs.

Les frais généraux sont les dépenses engagées par l’entreprise pour ses activités quotidiennes (loyer, fournitures de bureau, assurance, matériels informatiques, etc.)

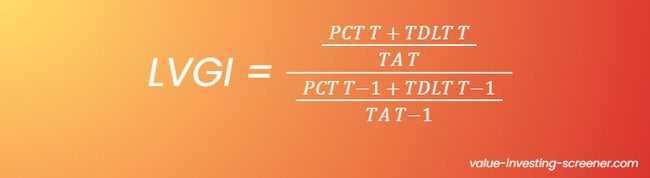

LVGI

La LVGI ou Leverage Index est l’indice de levier.

TATA

Le TATA ou Total Accruals to Total Assets est le rapport entre les charges à payer et le total de l’actif.

Éliminer les risques de faillite

Pour évaluer et écarter le risque de faillite, il y a plusieurs possibilités. Vous pouvez par exemple :

- déterminer le ratio d’endettement ;

- utiliser l’Altman Z-Score ;

- ou encore utiliser l’Ohlson O-Score.

Le ratio d’endettement

Il mesure le niveau d’endettement d’une entreprise par rapport à ses actifs.

Les dettes nettes rassemblent les dettes à court, moyen et long terme.

Les capitaux propres se composent des actifs de l’entreprise, c’est-à-dire de ses ressources incluant :

- les apports des associés ;

- les bénéfices nets de l’année d’exercice ;

- et les réserves des bénéfices réinvestis.

Un ratio d’endettement élevé est le signe qu’une entreprise est trop dépendante aux financements extérieurs. En général, un ratio au-delà des 200 % est considéré comme élevé.

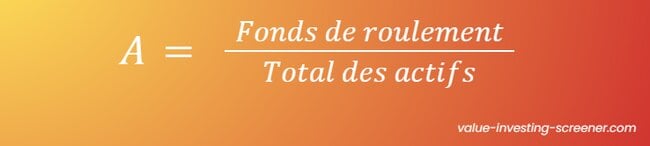

L’Altman Z-Score

Pour évaluer le risque de faillite, vous pouvez également utiliser l’Altman Z-Score. Cette formule permet de savoir si une entreprise est sur le point de faire faillite ou non.

Le calcul du Z-Score est basé sur 5 ratios représentés chacun par une lettre.

La lettre “A” indique le montant des actifs liquides.

Le fonds de roulements rassemble :

- la somme dont dispose l’entreprise pour le paiement de ses fournisseurs et de ses employés ;

- et ses charges de fonctionnement.

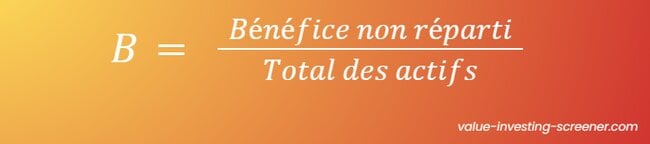

La lettre “B” représente la rentabilité cumulée.

Le Bénéfice non réparti est le montant restant après soustraction des :

- coûts variables (dépenses variant selon la quantité de biens produits ou de services fournis) ;

- coûts fixes (dépenses invariables quels que soient les ventes ou volumes de production) ;

- impôts ;

- et dividendes payés aux actionnaires.

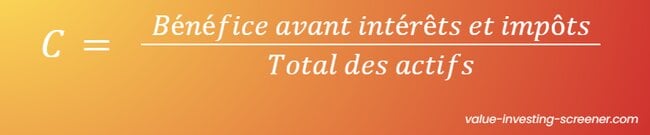

La lettre “C” indique les bénéfices en dehors des effets des impôts et de l’effet de levier.

Ce dernier consiste à utiliser l’endettement pour améliorer la capacité d’investissement de l’entreprise.

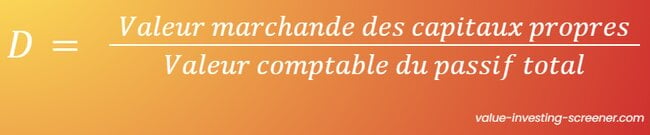

La lettre D indique les effets d’une baisse du prix des actions d’une société.

Le passif total représente l’ensemble des dettes et des obligations que l’entreprise doit à des tiers.

La lettre E correspond à la rotation des actifs.

- a une situation financière solide ;

- et ne présente aucun risque de faillite dans un futur proche.

Un Z-Score entre 1,81 et 2,99 signifie que l’entreprise est en “zone grise”. Elle a ainsi une probabilité modérée de faillite dans un futur proche.

Un Z-Score < 1,81 est veut dire que l’entreprise est en “zone à risque”. Elle est donc susceptible de faire faillite dans les 2 prochaines années.

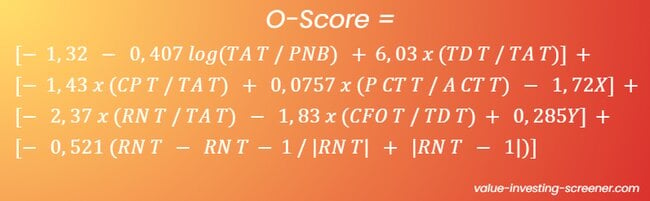

Ohlson O-Score

L’Ohlson O-Score est un modèle de prédiction mathématique similaire à l’Altman Z-score. Il sert également à savoir si une entreprise risque la faillite dans un futur proche.

Le CFO ou Cash-Flow opérationnel indique combien d’argent l’entreprise a généré via ses opérations.

L’ΔBFR ou ajustement du BFR correspond aux délais de réception des paiements des clients et des fournisseurs.

Analyser la gouvernance de l’entreprise

Il est bien évidemment essentiel d’analyser la gouvernance de l’entreprise dans laquelle vous souhaitez apporter vos capitaux. Il s’agit d’évaluer les gens qui la dirigent.

Une des étapes clé de cette analyse va être tout d’abord d’étudier la proportion de parts que possèdent les initiés de l’entreprise.

Vous retrouverez ce genre d’informations sur un site tel que Yahoo Finance ou encore bien évidemment sur Value Investing Screener.

La deuxième étape sera d’étudier également le track-record, soit le CV des hauts dirigeants de l’entreprise. Vous les trouverez rapidement sur un site tel que LinkedIn par exemple.

Cette analyse peut bien évidemment influencer votre choix. Supposons par exemple :

- que vous étudiez le parcours d’un ancien dirigeant ;

- et que l’ancienne entreprise dans laquelle il était directeur financier a été et est habituellement sujette à des accusations de fraude comptable.

Ce genre d’information vous dissuadera de choisir l’entreprise actuelle qu’il dirige.

Faire la synthèse et prendre une décision

Une fois tous ces ratios bien pris en compte, deux choix s’offrent à vous pour synthétiser finalement toutes ces nouvelles informations.

Vous pouvez dresser une matrice de décision. Il s’agit d’un outil permettant d’évaluer et de déterminer le meilleur choix parmi les possibilités existantes.

Pour aller plus vite, vous pouvez aussi utiliser un logiciel spécifique tel que Value Investing Screener.

Vous aurez ainsi synthétisé en une seule page, toutes ces informations. Cela vous aidera à prendre du recul et à choisir l’entreprise la plus cohérente :

- vis-à-vis de vos besoins ;

- vis-à-vis de votre portefeuille selon les exigences de répartition sectorielle et géographique détaillées dans la section associée sur ce blog.

Néanmoins, sachez que malgré une parfaite maîtrise du processus, cette étude est loin d’être sans risque.

Quels sont les risques et les limites de l’analyse fondamentale en bourse ?

Des informations incorrectes ou incomplètes

Il existe une limite cruciale dans l’analyse fondamentale en bourse. Elle se fonde uniquement sur des informations qui nous sont transmises par l’entreprise.

Sachez tout de même que la majeure partie d’entre elles sont dûment vérifiées par les autorités des marchés financiers. Ce qui en fait des informations fiables en général.

Un critère tel que le Beneish M-score nous aurait permis de détecter une fraude comptable potentielle pour éviter ce genre d’investissement.

L’interprétation de données erronées

Beaucoup de sites relayent des informations financières provenant de bases de données :

- qui sont payantes ;

- et qui sont utilisées par bon nombre de professionnels.

Faites attention avant toute décision finale d’investissement, car ces bases de données sont parfois erronées.

Il est donc toujours recommandé de revérifier chacun de vos calculs et éléments qualitatifs dans le rapport annuel officiel de la société.

Faites-le quels que soient les logiciels et outils que vous avez utilisés pour faciliter votre prise de décision. Vous éviterez ainsi les risques d’erreur.

En savoir plus

https://breakingdownfinance.com/finance-topics/risk-management/ohlsons-o-score/

https://bpayd.fr/blog/z-score-altman-definition-calcul/

https://www.wallstreetmojo.com/ohlson-o-score/

https://breakingdownfinance.com/finance-topics/risk-management/ohlsons-o-score/

https://en.wikipedia.org/wiki/Ohlson_O-score

https://the-big-win.com/cash-flow-from-operations

Inspiré dès son plus jeune âge par son oncle, gestionnaire de patrimoine pour milliardaires à Singapour, Rémi De Truchis de Varennes a suivi une formation rigoureuse en ingénierie (ENSMM France, 2021), école du concours commun Polytechnique. Combinant son expertise d’ingénieur avec une passion indéfectible pour la finance, il a développé des algorithmes novateurs en Python pour identifier les actions sous-évaluées. Il prouve son autorité et expertise financière en créant la plateforme éducative « Parlons Long Terme » (2020) et est certifié par l’Autorité des Marchés Financiers (2021). Son entreprise a aujourd’hui déjà guidé plus de 400 investisseurs vers la réussite boursière.

Suivi par une communauté de 60 000 enthousiastes de finance, Rémi est l’auteur du best-seller « Enseignez l’argent à vos enfants » et co-fondateur de Value Investing Screener (VIS), reconnu comme l’un des meilleurs logiciels de recherche d’actions du marché.